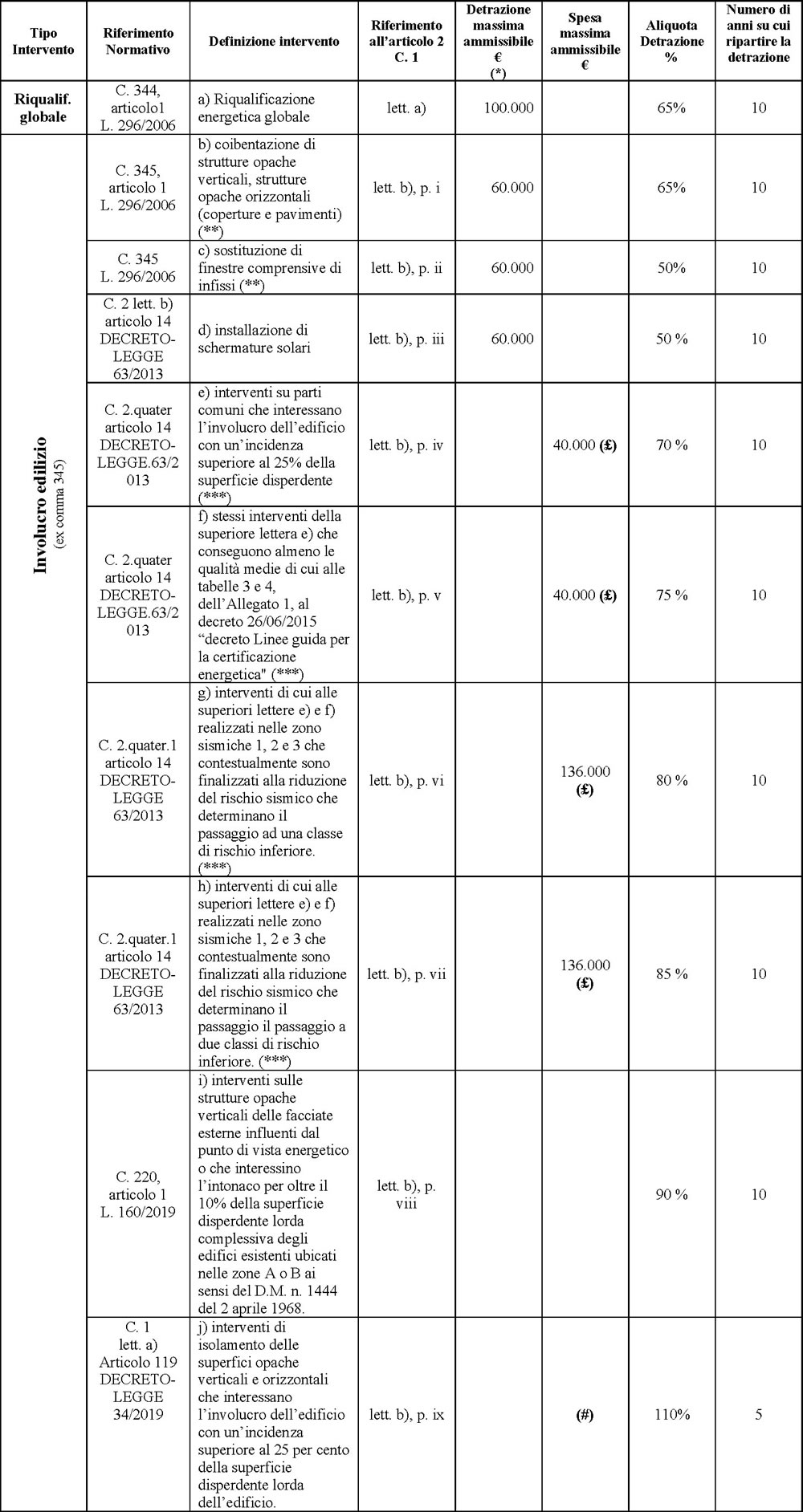

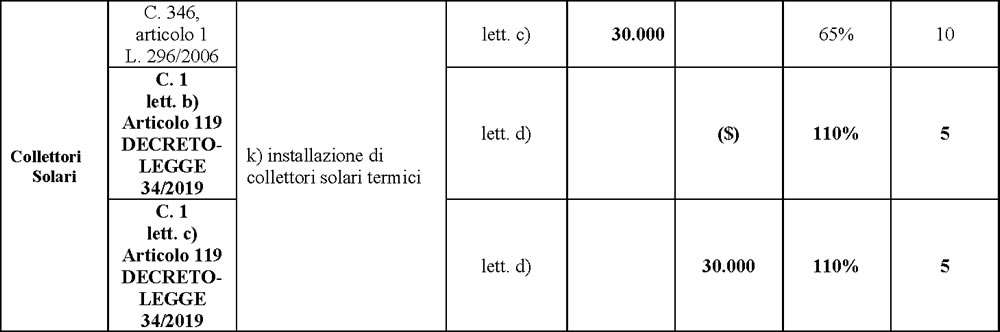

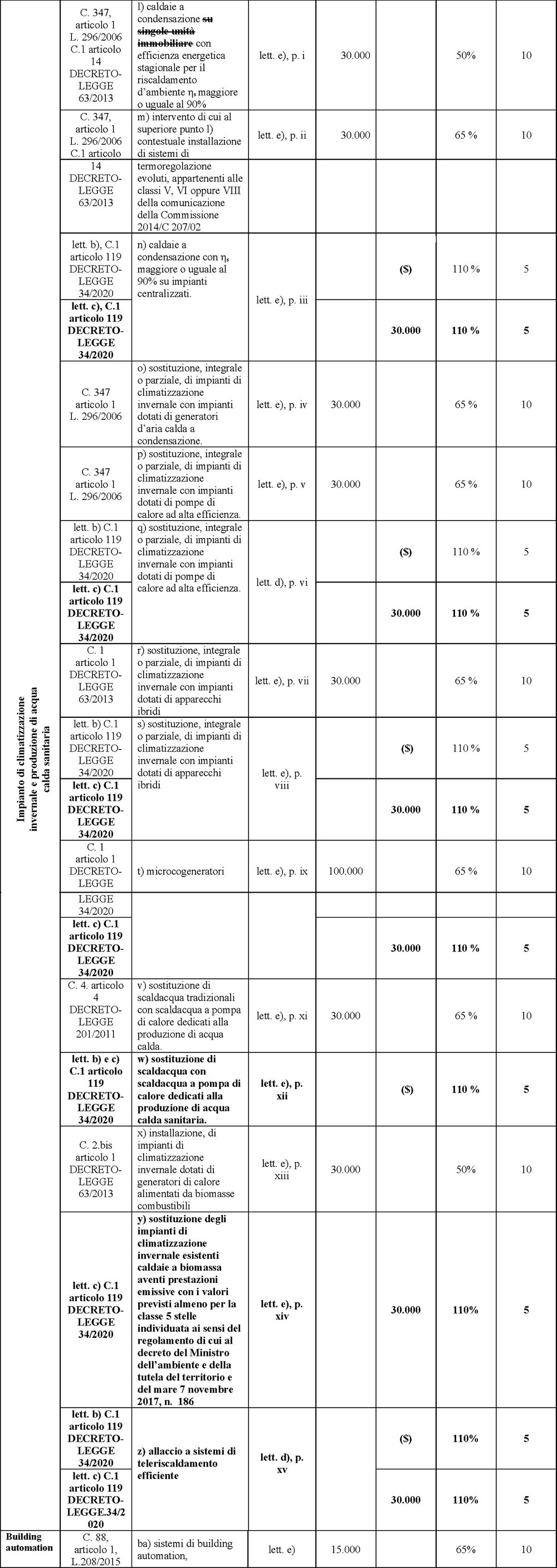

Superbonus 110%: nel decreto Requisiti minimi Ecobonus la tabella di sintesi con interventi, detrazione, tetti di spesa e numero anni di ripartizione

Superbonus 110%: la pubblicazione in Gazzetta Ufficiale del D.L. n. 34/2020 (c.d. Decreto Rilancio), recentemente convertito con modificazioni dalla legge 17 luglio 2020, n. 77, ha introdotto nuove possibilità per la riqualificazione energetica e strutturale del parco immobiliare italiano.

Le detrazioni fiscali in edilizia: dal bonus Casa al Superbonus 110%

In particolare, gli articoli 119 e 121 del Decreto Rilancio hanno previsto una detrazione fiscale del 110% (c.d. Superbonus) per le spese sostenute dall'1 luglio 2020 al 31 dicembre 2021 (ma si parla già di una proroga di altri 2 anni) per alcuni interventi di efficienza energetica (Ecobonus), riduzione del rischio sismico (Sisma Bonus), installazione di impianti fotovoltaici e di colonnine di ricarica di veicoli elettrici.

La nuova detrazione fiscale del 110% si unisce ed, in alcuni casi, sovrappone alle agevolazioni già presenti in materia di edilizia, ovvero i bonus per:

- ristrutturazioni edilizie (bonus casa);

- risparmio energetico (ecobonus);

- interventi antisismici (sisma bonus);

- la riqualificazione delle facciate (bonus facciate);

- l'acquisto di mobili ed elettrodomestici (bonus mobili ed elettrodomestici);

- la riqualificazione delle aree verdi (bonus verde).

Le detrazioni fiscali in edilizia: le modalità di rimborso del credito

Se prima del decreto Rilancio era prevista unicamente la detrazione fiscale e sono in alcuni casi la cessione del credito e lo sconto in fattura, con la conversione in legge del D.L. n 34/2020 i contribuenti hanno la possibilità di optare alternativamente per:

- la fruizione del credito d’imposta;

- la cessione del credito;

- lo sconto in fattura;

per tutti bonus fiscali attualmente attivi e per spese sostenute dall'1 luglio 2020 al 31 dicembre 2021 (periodo di vigenza del superbonus).

Superbonus 110%: la tabella di sintesi con interventi, detrazione, tetti di spesa e numero anni di ripartizione

Il Decreto Requisiti minimi Ecobonus, in corso di ufficializzazione da parte del Ministero dello Sviluppo Economico, riporta un utilissima tabelle di sintesi in cui per ogni intervento è riportato:

- il riferimento legislativo,

- la detrazione massima o l’importo massimo ammissibile,

- la percentuale di detrazione;

- il numero di anni su cui deve essere ripartita la detrazione.

Ecco di seguito la tabella nell'ultima bozza di Decreto Requisiti minimi Ecobonus.

A cura di Redazione LavoriPubblici.it