Azzeramento saldo Irap e compilazione della dichiarazione - Euroconference News

Autore

5-6 minuti

Con la circolare 25/E/2020 l’Agenzia delle entrate ha fornito importanti indicazioni con riferimento alla previsione riguardante l’azzeramento del saldo Irap 2019 e del 1° acconto Irap 2020 contenuta nell’articolo 24 del cosiddetto Decreto Rilancio (D.L. 34/2020), recentemente convertito dalla L. 77/2020.

In particolare, tra i commenti forniti dall’Agenzia, è emerso un “inatteso” quanto sgradito obbligo dichiarativo del beneficio ricevuto da parte dei contribuenti, che obbligherà i loro consulenti fiscali a dover ritornare all’interno del modello per completare la sezione del quadro IS, specificatamente dedicata ad accogliere i dati relativi agli aiuti di stato.

Obbligo che quest’anno riguarda la mancata debenza del saldo 2019 e che nel prossimo modello dichiarativo dovrebbe riguardare l’azzeramento del 1° acconto 2020.

Va a tal proposito ricordato come l’indicazione degli aiuti nel relativo prospetto dichiarativo è necessaria e indispensabile ai fini della legittima fruizione degli stessi e che la compilazione è richiesta anche in caso di aiuti maturati nel periodo d’imposta di riferimento della dichiarazione ma non fruiti nel medesimo periodo.

L’articolo 24 stabilisce che le stesse disposizioni “si applicano nel rispetto dei limiti e delle condizioni previsti dalla Comunicazione della Commissione europea del 19 marzo 2020 C(2020) 1863 final Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del COVID-19 e successive modifiche”.

Al riguardo il recente documento di prassi osserva che la citata Comunicazione della Commissione del 19 marzo 2020 è stata modificata dalle successive Comunicazioni C (2020) 2215 del 3 aprile 2020, C(2020) 3156 dell’8 maggio 2020 e C(2020) 4509 final del 29 giugno 2020, e che l’articolo 24 D.L. 34/2020 non prevede un mero differimento dei pagamenti ma un contributo in termini di esclusione dal versamento del saldo dell’Irap relativo al periodo d’imposta 2019 e della prima rata dell’acconto dovuto per la medesima imposta in relazione al periodo d’imposta 2020.

In conseguenza di quanto sopra, la verifica delle condizioni e dei limiti entro i quali il beneficio del citato articolo 24 configura un aiuto di Stato compatibile con la disciplina europea, va operata con esclusivo riferimento al paragrafo 3.1 del Framework temporaneo comunitario sugli aiuti di Stato (aiuti di importo limitato), e quindi anche con riferimento agli importi massimi ivi indicati, così come previsto dall’espresso richiamo operato dal comma 3 della disposizione in esame.

Come previsto dal punto 20 della Comunicazione del 19 marzo 2020, quindi, le misure di aiuto applicate sulla base del Framework temporaneo possono essere cumulate con gli aiuti previsti dai Regolamenti «de minimis», a condizione che siano rispettate le disposizioni e le norme relative al cumulo previste da tali regolamenti.

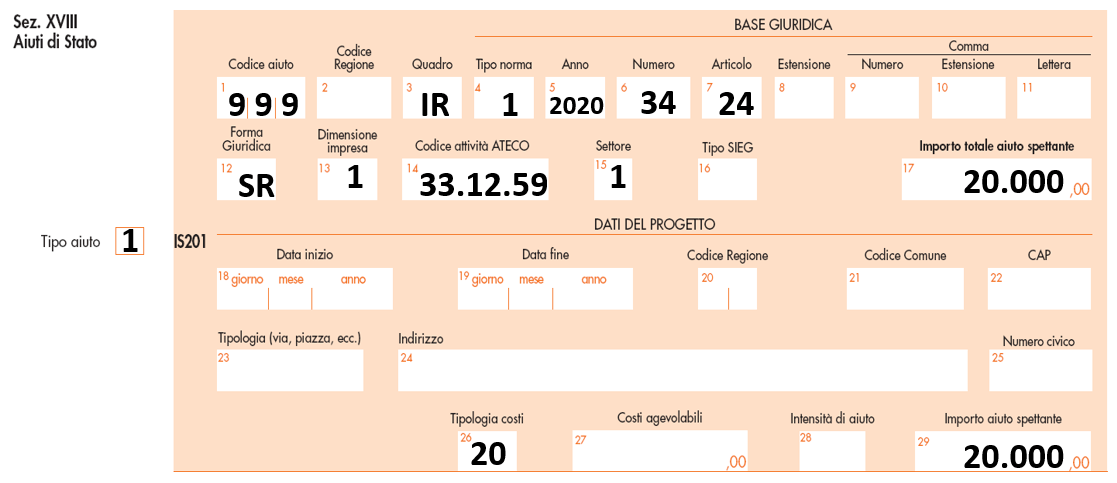

Il documento di prassi precisa, quindi, che i contribuenti che fruiscono dell’esonero dal versamento del saldo Irap 2019 (ai sensi dell’articolo 24 D.L. 34/2020), sono tenuti a compilare nel modello Irap 2020 la sezione XVIII del quadro IS, avendo cura di indicare:

nella casella «Tipo aiuto», il codice 1;

nella colonna 1 «Codice aiuto», il codice 999;

nella colonna 3 «Quadro», il quadro IR;

nelle successive colonne 4 «Tipo norma», 5 «Anno», 6 «Numero» e 7 «Articolo», rispettivamente, «1», «2020», «34», «24»;

nella colonna 26 «Tipologia costi», il codice 20;

nella colonna 29 «Importo aiuto spettante», l’importo del saldo Irap relativo all’anno 2019 non versato per effetto dell’applicazione dell’articolo 24 D.L. 34/2020.

La compilazione della diciottesima sezione del quadro IS del modello Irap 2020 dovrebbe, pertanto, presentarsi nel modo seguente (si ipotizzi una microimpresa costituita in forma di S.r.l. che opera nel settore meccanico, con sede in Lombardia e che presenta un saldo Irap 2019 pari ad euro 20.000,00).

⚖️ Qualificazione dell’impianto: mobile vs immobile 🔧 Bene mobile Trattamento IVA : Operazione imponibile se effettuata da soggetto passivo. Momento di effettuazione : Consegna/spedizione, oppure data fattura/pagamento (se antecedente). Territorialità : Rilevanza in Italia se l’impianto è: Esistente nel territorio dello Stato. Spedito da altro Stato UE e installato/montato in Italia dal fornitore o per suo conto. 🏢 Bene immobile (accatastato D/1 o D/10) Trattamento IVA : Equiparato ai fabbricati strumentali per natura (art. 10, comma 1, n. 8-ter DPR 633/72). Momento di effettuazione : Stipula dell’atto di trasferimento. Territorialità : Solo impianti situati nel territorio dello Stato. Imponibilità: Obbligatoria : Se cedente è impresa di costruzione/recupero edilizio entro 5 anni dalla fine lavori. Opzionale : Se cedente esercita opzione per imponibilità nell’atto (reverse charge ex art. 17, comma 6, lett. a-bis). Esenzione: Naturale : Se non esercitata l’opzione e: Impresa di ...